办案律师

林志明律师

案情简介

检察机关指控:被告人栾某某时任海关通关科副科长,其擅自将出口需要许可证以及征缴15%出口关税的萤石粉(块)、氧化铈伪报成其他不涉证、不涉税的货物出口,又擅自篡改重烧镁的实际出口数量,其行为已构成走私普通货物罪和滥用职权罪。

律师意见

广东蕴德律师事务所律师担任被告人的辩护人后,第一时间会见当事人,经过认真阅卷,全面了解案件事实后,找出对当事人有利的辩护点,决定以无罪辩护的思路进行辩护。辩护人提出被告人栾某某并没有走私的主观故意,指控其偷逃税款证据不足,且其行为属于单位行为,也没有造成“致使公共财产、国家和人民利益遭受重大损失”,根本不构成走私普通货物罪和滥用职权罪,综上,请求人民法院依法认定栾某某的行为不构成犯罪。

审判阶段

审理过程中,人民法院综合检察机关的公诉意见及各项证据,认为被告人栾某某采取伪报品名的方式走私出口普通货物,偷逃应缴税额的行为已构成走私普通货物罪,但因海关已及时发现并追回重烧镁许可证,没有实际发生损失,故其滥用职权的行为尚不足以认定为犯罪。人民法院认可辩护人提出的被告人不构成滥用职权罪的辩护意见,本案只需要认定一罪即可,无需进行数罪并罚,减少了最高刑达三年的刑罚。最终人民法院认定被告人栾某某犯走私普通货物罪,判处有期徒刑三年,缓刑四年。

判决书部分内容

第1页,广东蕴德律师事务所律师担任被告人栾某某辩护人。↓

第3-4页,辩护意见。↓

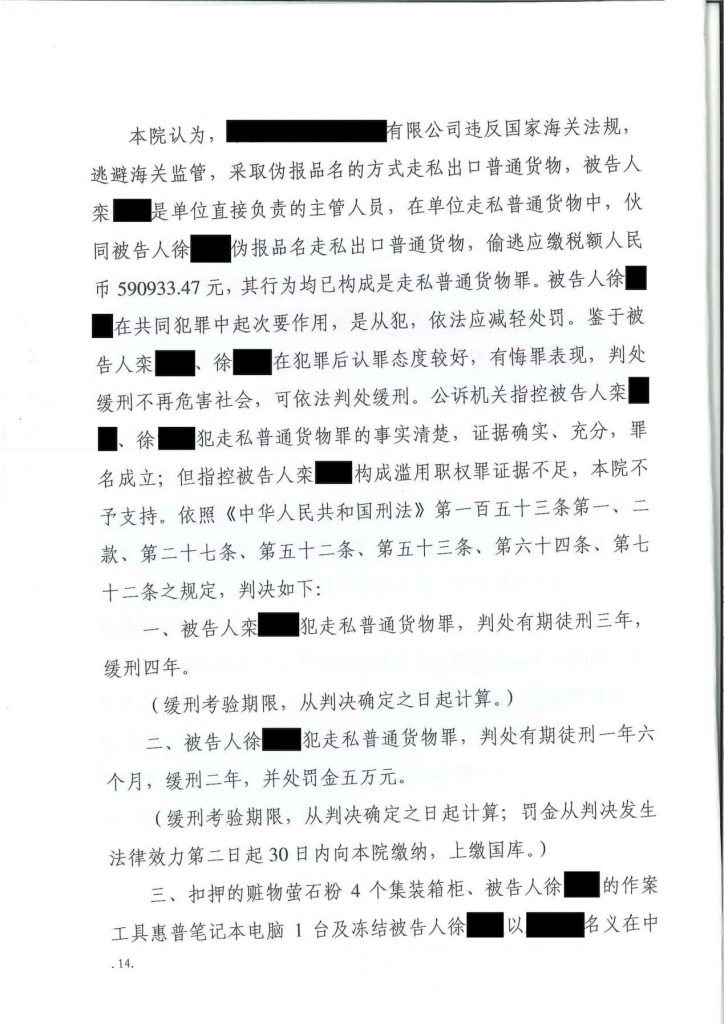

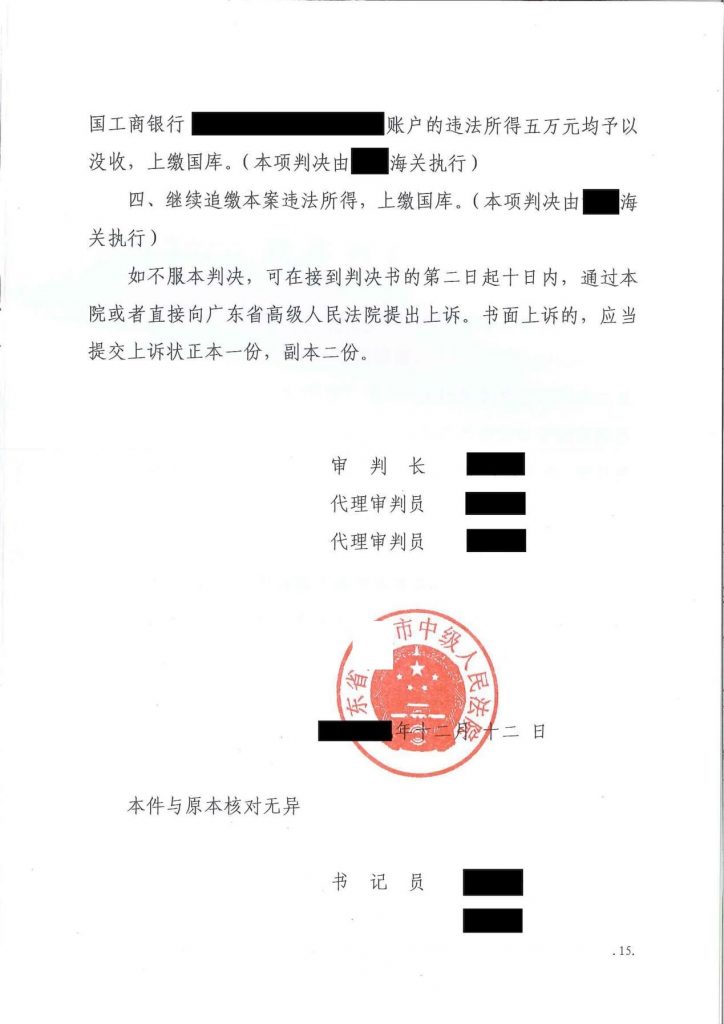

第13-15页,法院认可辩护律师关于不构成滥用职权罪的辩护意见及最终判决结果。↓

法律条文

走私普通货物、物品罪,根据《中华人民共和国刑法》第一百五十三条规定,走私本法第一百五十一条、第一百五十二条、第三百四十七条规定以外的货物、物品的,根据情节轻重,分别依照下列规定处罚:

- 走私货物、物品偷逃应缴税额较大或者一年内曾因走私被给予二次行政处罚后又走私的,处三年以下有期徒刑或者拘役,并处偷逃应缴税额一倍以上五倍以下罚金。

- 走私货物、物品偷逃应缴税额巨大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处偷逃应缴税额一倍以上五倍以下罚金。

- 走私货物、物品偷逃应缴税额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处偷逃应缴税额一倍以上五倍以下罚金或者没收财产。

单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役;情节严重的,处三年以上十年以下有期徒刑;情节特别严重的,处十年以上有期徒刑。对多次走私未经处理的,按照累计走私货物、物品的偷逃应缴税额处罚。

一、对于走私普通货物罪:

广东蕴律师事务所刑辩律师总结该类犯罪的辩护要点如下:

1、明确具体的涉案行为细节是否符合“走私”的定义;

2、是否可能存在工作失误;

3、明确走私的具体货物属于哪一类;

4、核算实际涉及的偷逃税额;

5、明确具体的货物种类偷逃应缴纳关税额所对应的量刑标准;

6、明确是否具有走私货物以偷逃税额的主观故意;

7、注意区分利益归属于单位还是个人;

8、具体的相关走私行为由谁负责实施;

9、是单位行为还是个人行为;

10、注意个人犯罪和单位犯罪的区别;

11、被告人在整个犯罪过程中所处的地位和作用如何,是否属于从犯;

12、是否已经接受海关处罚并补缴税款;

13、了解被告人是否有悔罪表现;

14、被告人是否具有自首情节;

15、核实被告人是否有重大立功表现;

16、探讨被告人的社会危害性,是否具有免予处罚或适用缓刑的可能。

法律条文:

滥用职权罪,根据《中华人民共和国刑法》第三百九十七条规定,国家机关工作人员滥用职权或者玩忽职守,致使公共财产、国家和人民利益遭受重大损失的,处三年以下有期徒刑或者拘役;情节特别严重的,处三年以上七年以下有期徒刑。本法另有规定的,依照规定。 国家机关工作人员徇私舞弊,犯前款罪的,处五年以下有期徒刑或者拘役;情节特别严重的,处五年以上十年以下有期徒刑。本法另有规定的,依照规定。

- 对于滥用职权罪

广东蕴律师事务所刑辩律师总结该渎职类犯罪的辩护要点如下:

1、明确被告人是否具有国家机关工作人员的身份;

2、了解被告人的具体职务内容是什么,是否与涉案事实相关;

3、被告人是否以不当或不法等形式行使职务权力;

4、了解相关工作职责的规章制度的具体规定;

5、被告人是否严格遵守相关的规章制度履行职责;

6、明确被告人是否具有主观故意;

7、被告人对不当行使职责的情况是否存在过失;

8、是否属于工作失误;

9、是否严重影响或损害了国家机关的正常活动;

10、明确是否实际使公共财产、国家和人民利益遭受重大损失;

11、案件卷宗中是否有明确涉及“损失”的材料;

12、关于“损失”的计算依据是否科学,有没有夸大损失、随意统计等情况;

13、是已经发生的实际损失,还是仅未获得预期的收益;

14、了解被告人作出该行为的时候是否事出有因或受到胁迫等;

15、是否属于履行上级命令的行为;

16、对上级明显有错的指令是否提出异议;

17、是否属于集体决策;

18、决策过程是否符合相关制度规定;

19、具体的决策过程有没有相应的纪要或书面记录;

20、不当行使职责与重大损失之间是否存在刑法上的因果关系;

21、共同犯罪中明确区分主从犯及在犯罪中所起的作用;

22、相关损失是否挽回,或有挽回的可能;

23、相关单位对被告人的行为持何种态度,能否争取单位的支持或谅解;

24、了解被告人是否有悔罪表现;

25、核实被告人是否具有自首或可视为自首的行为;

26、核实被告人是否有重大立功表现;

27、探讨被告人的社会危害性,是否具有可以免予处罚或适用缓刑的可能性。